개별 채권 세금 이자소득세 매매차익 비과세 관련 포스팅입니다. 채권을 직접 사면 직접투자, 펀드나 ETF로 사면 간접 투자로 불리죠. 개별 채권은 하나를 선택해서 매수하는 것이기 때문에 낱개를 사는 것이고 그래서 개별 채권이라고 불립니다.

▶ 개별 채권 세금 총정리

우리는 불과 얼마 전까지 모두 주식이라는 투자 자산에 대해서 모든 관심이 쏠려 있었습니다. 주식은 사실 웬만큼 투자금이 크지 않다면 주식=비과세라고 생각할 수 있을 정도였고, 주식에도 세금이 생긴다는 금융투자 소득세라는 것도 2025년까지로 미뤄졌기 때문에 주식 투자를 하면서 세금에 신경을 쓸 필요가 사실 별로 없습니다. 하지만 지금은 많은 상황이 바뀌면서 채권이라는 자산에 관심이 많아졌죠.

그래서 채권의 과세 방법에 대해서 배워둘 필요성이 생겼습니다. 오늘은 개별 채권의 세금에 대해서 모두 정리해 드리겠습니다. 생각보다 쉬우니까 한 번만 알아두시면 계속 써먹을 수 있을 겁니다.

▣ 이자 받으면 이자 소득세

우리가 채권을 사는 가장 큰 이유는 이자소득입니다. 월 지급이든 3개월에 한 번이든 6개월에 한 번이든 우리는 예금 금리보다 높은 채권의 이자 수익을 얻기 위해서 ETF가 아닌 개별 채권 투자를 합니다.

개별 채권에서 나오는 이자를 받을 때는 15.4%의 이자소득세를 납부한 후 수령합니다. 예금 만기 되는 거랑 비슷하죠. 만약 채권 이자가 10만 원 나왔다면 내 계좌에는 84,600원이 입금되죠. 여기에서 이자소득세 15,400원은 내가 납부해야 할 세금이지만 혹시 납부하지 않을까 봐 채권이 들어있는 증권사에서 미리 15,400원을 떼서 국세청에 냅니다. 이를 '원천징수' 한다고 표현합니다.

예시를 하나 보여드리겠습니다.

이건 2022년 9월 1일에 발행된 '한국전력 1269' 한전채 입니다. 이 채권은 발행이 될 때 표면에 적힌 표면 금리는 4.7%였는데요. 지금 시장에서 거래되고 있는 건 5.25% 정도로 거래가 되고 있습니다.

그러면 이 가격으로 이 채권을 샀을 때 6개월에 한 번 이자를 받게 되는데요. 이자를 얼마만큼 받을까요? 원금 천만 원어치 매수했을 때 받는 이자는 6개월에 한 번 234,916원을 받게 됩니다. 그리고 이 돈에다 이자소득세 14%인 33,020원을 떼고 지방소득세 1.4%인 3,300원을 뗀 후에 199,596원의 세후 이자를 받게 됩니다.

▣ 이자를 너무 많이 받으면 금융소득 종합과세

이자를 너무 많이 받으면 금융소득 종합 과세자가 됩니다. 지금 채권 금리가 너무 높다고 목돈을 막 넣으시면 안 됩니다. 채권의 이자, 예적금 이자, 주식 배당, ETF 차액, ELS 수익 등을 모두 합쳐서 2천만 원이 넘지 않는지를 체크해야 합니다. 넘으면 금융소득 종합 과세자가 되면서 더 높은 세금을 내게 되기 때문입니다.

앞서 말씀드렸듯이 각각의 이자를 받을 때 15.4%를 원천징수 후 받는다고 했습니다. 그것으로 세금을 낼 의무가 끝난다고 해서 분리과세라고 부릅니다. 다른 거랑 합치지 않는다는 뜻이죠. 그런데 만약 1월 1일부터 12월 31일까지 받은 이자랑 배당을 전부 합한 게 2천만 원이 넘어가게 되면 그때는 넘어가는 부분을 종합과세로 넘기게 됩니다.

종합소득 세율은 보시는 것처럼 보통 15.4% 보다 높은 구간에 있기 때문에 더 많은 세금을 내게 될 수 있는 겁니다.

▣ 싸게 사서 비싸게 팔면 비과세

채권도 그 자체의 거래 가격이 계속 달라지다 보니 내가 매수한 가격보다 채권 자체의 가격이 높아졌다면 즉, 더 비싸게 산다는 사람들의 호가가 있다면 그 가격으로 매도할 수도 있습니다. 이렇게 저렴하게 매수한걸 비싸게 매도해서 차익이 생기면 '매매차익' 또는 '양도차익', 'Capital gain'이라고 표현을 하죠. 바로 이 채권의 매매차익은 비과세입니다. 주식이랑 비슷하죠?

하지만 실제로 우리가 채권의 가격으로 매매차익을 의도적으로 내기는 힘듭니다. 이자가 5%나 7% 정도 되는 채권의 이자수익! 이 쿠폰 금리를 보고 들어갔는데 채권 자체의 가격이 1~2% 올랐다고 해서 매도할 필요는 없으니까요. 하지만 만약 급전이 필요한 상황이라 가지고 있는 채권을 팔아야 한다면 가격이 상승한 채권을 매도해서 현금을 확보할 수 있습니다.

이렇게 ETF나 펀드가 아닌 개별 채권을 매수한다면 가격이 하락하면 만기보유, 가격이 상승했으면 팔아도 된다는 옵션이 생기는 겁니다.

▣ '표면금리' 만큼만 이자소득세

개별 채권을 할 때, 채권의 이자를 얼마나 받든 간에 세금은 표면금리만큼만 부과됩니다. 이것도 채권 매매의 아주 좋은 팁입니다.

그래서 만약 세금을 조금 덜 내면서 채권 투자를 해야 한다면 지금 발행되는 5%짜리 채권을 사는 것보다는 과거에 발행된 채권 중에서 발행될 때는 표면 금리가 아주 낮았는데 지금 거래되는 매수 금리는 상승된 채권을 찾아서 매수하는 것도 좋습니다. 동일한 금액의 이자를 얻는다고 해도 세금은 더 적게 내니까요.

▣ 이자는 똑같고 세금은 다르다

채권을 중간에 사면 이자는 똑같이 받고 세금은 적게 냅니다. 이 말만 들으면 조금 헷갈리시죠? 채권은 각자 고유의 이자 지급 주기가 다릅니다. 1개월, 3개월, 6개월, 1년 등 다양하죠. 보통 3개월이 가장 많고 최근에는 1개월도 나오고 있습니다.

이자를 주는 바로 전날 채권을 사도 나보다 조금 더 일찍 산 사람과 동일한 이자를 받습니다. 하지만 세금은 각자 가지고 있었던 기간만큼을 계산해서 냅니다. 그래서 이자가 나오기 직전에 매수한 사람은 세금을 거의 안 낼 수 있는 거죠. 실제 계산 과정을 보여드리겠습니다.

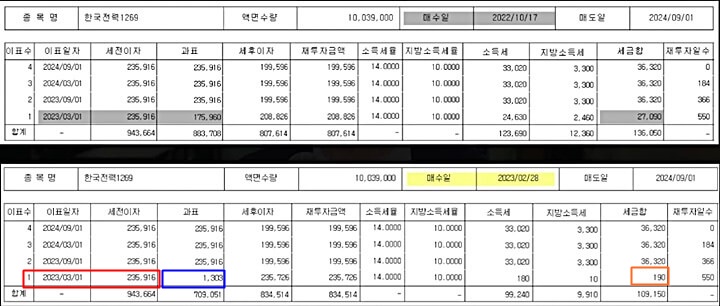

한국전력 1269 채권인데요. 실제 거래가 많이 되고 있는 채권입니다. 이 한전채는 공사채라서 6개월에 한 번 이자를 줍니다. 공사채는 보통 6개월마다 이자가 지급됩니다. 그래서 3월 1일에 한번, 9월 1일에 한번, 그리고 그다음 해 3월 1일에 한번, 9월 1일에 한번, 그리고 만기를 맞게 되죠. 만약 이 채권을 2022년 10월에 샀다고 가정하면 아래와 같은 결과가 나옵니다.

매수일이 2022년 10월 17일이고 맨 아래에 보면 내년 3월 1일에 이자를 235,916원만큼 받는다고 되어있죠. 이 이자 중에서 내가 가지고 있는 기간 대비해서 175,960원만큼만 세금 계산으로 들어가는데요. 올해 10월부터 내년 3월까지 가지고 있으면 오래 가지고 있는 거니까 세금도 그만큼 더 많이 내는 겁니다. 최종적으로 내야 할 세금이 27,090원으로 확인되네요.

반면에 이번에는 조금 극단적으로 내년 3월 1일에 이자를 주니까 바로 전날인 2월 28일에 똑같은 채권을 샀다고 가정해 보겠습니다.

보면 매수일이 2023년 2월 28일이죠. 그러면 바로 다음날인 3월 1일에 235,916원의 이자가 지급되는데 10월에 매수했을 때랑 이자 금액이 똑같죠. 그러니까 이자 지급 전날 매수한 사람도 똑같은 이자를 받습니다. 그런데 세금 계산으로 들어간 부분은 고작 1,300원 정도입니다. 전체 이자 중에서 1,300원 정보만 과세 대상이라는 거죠. 그래서 내가 내야 할 세금이 최종 190원이 나옵니다.

이렇게 채권을 언제 사든 간에 정해진 날짜에 이자를 받는 금액은 동일합니다. 대신 세금의 경우 가지고 있었던 기간에 비례해서 내는데 이를 '보유기간 과세' 한다고 말씀드릴 수 있습니다.

▣ 할인채, 복리채. 세금은?

지금까지 보여드린 건 가장 흔한 3개월 이표채 또는 6개월 이표채 기준으로 말씀을 드렸습니다. 그런데 채권은 워낙 다양하기 때문에 이자 지급 방식도 다양합니다. 대표적으로 할인채라는 방식이 있는데, 이자를 아예 안 주는 채권입니다. 이자가 없는 대신 발행 가격 자체가 낮게 발행이 되는데요. 예를 들면 9,800원 ← 이렇게 발행되죠. 이 채권을 매수한 사람은 아무 이자 없이 만기가 되면 10,000원을 받게 되니까 이 차액만큼을 이득으로 볼 수 있게 되는 거죠. 이러한 채권을 할인채, 무이표채, 제로쿠폰 본드라고 부릅니다.

할인채는 주로 금융 공기업들이 발행하는 것이 간혹 있는데요, 우리가 쉽게 만날 일은 없습니다. 할인채는 만기가 되어서 10,000원을 받게 될 때 15.4%의 세금을 원천징수하고 나머지를 받게 됩니다.

복리채라는 것도 있는데요. 이건 표면 금리가 있는데 그 이자만큼을 현금으로 매번 받는 것이 아니라 계속 재투자되었다고 가정하고 계산을 해서 만기 상환 시 그 쌓인 이자를 한꺼번에 지급하는 채권입니다. 재투자의 번거로움이 없다는 장점이 있지만 만기에 한꺼번에 수익으로 잡힌다는 단점도 있습니다. 방심하다가는 금융종합 소득 과세 대상자가 될 수도 있죠. 복리채는 우리가 알 만한 곳 중에서는 국민주택 채권이 있습니다. 이것도 만기에 한꺼번에 15.4%의 이자소득세를 내야 합니다.

지금까지 채권의 세금에 대해 배워봤습니다. 크게 특별한 것이 없죠? 결론은 대부분은 15.4%의 이자소득세를 원천징수하는 것으로 끝이 날 테니까 세금 걱정 너무 하지 말고 금리 높고 안전한 채권을 잘 매수하셔서 자산 관리에 잘 활용하시기 바랍니다.

이상 개별 채권 세금 이자소득세 매매차익 비과세 등 세금 관련 꿀팁에 대한 포스팅을 모두 마치겠습니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

4차 산업혁명 10배 폭등할 미래 주식 투자 종목

오늘은 4차 산업혁명을 대비한 미래 주식 투자 종목 관련 포스팅을 들고 왔습니다. 요즘 주식시장은 외부적인 악재가 너무 많죠. 현재 기업의 가치에 비해서 주가가 저평가받고 있는 경우가 많

dosol55.tistory.com

ETF 투자, 연금저축 isa 중 뭐가 더 유리할까, 장단점 완벽 비교분석

ETF 투자를 일반 주식 계좌, 연금저축, isa 중 어느 계좌가 나에게 더 유리한지 완벽하게 정리해드리겠습니다. 또 ETF를 일반 주식 계좌와 ISA 계좌, 연금저축 각각 거래를 했을 때 어떤 장단점이 있

dosol55.tistory.com

ISA 연금저축 차이 장단점, 중도인출 해지 불이익 총정리

안녕하세요. 오늘은 지난 포스팅에 이어 ISA 연금저축 차이 그 두 번째 시간입니다. 지난 포스팅에서는 절세 혜택 및 투자 가능 상품에 대한 내용이었고 오늘은 중도인출 및 해지 불이익은 어떻

dosol55.tistory.com

적금 특판 사이트, 고금리 적금 예금 상품 실시간 조회 방법 필독

적금 특판 사이트, 고금리 적금 예금 상품 조회 방법 관련 포스팅입니다. 사람마다 추구하는 게 다르다 보니, 많은 분들에게 유용하고 쓸모 있는 아주 다양한 사이트를 소개해 드릴 테니, 내 입

dosol55.tistory.com

내계좌한눈에 휴면예금통합조회 소멸시효 전에 빨리 찾아가세요

내계좌한눈에 휴면예금통합조회 관련 포스팅입니다. 우리나라에 주인이 찾아가지 않은 돈이 무려 16조 원이나 된다는 사실 알고 계셨나요? 모르고 놓치고 있던 내 돈! 어떠 돈이 숨어 있는지, 그

dosol55.tistory.com

댓글